- Botero esculturas (1998)

- Salmona (1998)

- El sabor de Colombia (1994)

- Wayuú. Cultura del desierto colombiano (1998)

- Semana Santa en Popayán (1999)

- Cartagena de siempre (1992)

- Palacio de las Garzas (1999)

- Juan Montoya (1998)

- Aves de Colombia. Grabados iluminados del Siglo XVIII (1993)

- Alta Colombia. El esplendor de la montaña (1996)

- Artefactos. Objetos artesanales de Colombia (1992)

- Carros. El automovil en Colombia (1995)

- Espacios Comerciales. Colombia (1994)

- Cerros de Bogotá (2000)

- El Terremoto de San Salvador. Narración de un superviviente (2001)

- Manolo Valdés. La intemporalidad del arte (1999)

- Casa de Hacienda. Arquitectura en el campo colombiano (1997)

- Fiestas. Celebraciones y Ritos de Colombia (1995)

- Costa Rica. Pura Vida (2001)

- Luis Restrepo. Arquitectura (2001)

- Ana Mercedes Hoyos. Palenque (2001)

- La Moneda en Colombia (2001)

- Jardines de Colombia (1996)

- Una jornada en Macondo (1995)

- Retratos (1993)

- Atavíos. Raíces de la moda colombiana (1996)

- La ruta de Humboldt. Colombia - Venezuela (1994)

- Trópico. Visiones de la naturaleza colombiana (1997)

- Herederos de los Incas (1996)

- Casa Moderna. Medio siglo de arquitectura doméstica colombiana (1996)

- Bogotá desde el aire (1994)

- La vida en Colombia (1994)

- Casa Republicana. La bella época en Colombia (1995)

- Selva húmeda de Colombia (1990)

- Richter (1997)

- Por nuestros niños. Programas para su Proteccion y Desarrollo en Colombia (1990)

- Mariposas de Colombia (1991)

- Colombia tierra de flores (1990)

- Los países andinos desde el satélite (1995)

- Deliciosas frutas tropicales (1990)

- Arrecifes del Caribe (1988)

- Casa campesina. Arquitectura vernácula de Colombia (1993)

- Páramos (1988)

- Manglares (1989)

- Señor Ladrillo (1988)

- La última muerte de Wozzeck (2000)

- Historia del Café de Guatemala (2001)

- Casa Guatemalteca (1999)

- Silvia Tcherassi (2002)

- Ana Mercedes Hoyos. Retrospectiva (2002)

- Francisco Mejía Guinand (2002)

- Aves del Llano (1992)

- El año que viene vuelvo (1989)

- Museos de Bogotá (1989)

- El arte de la cocina japonesa (1996)

- Botero Dibujos (1999)

- Colombia Campesina (1989)

- Conflicto amazónico. 1932-1934 (1994)

- Débora Arango. Museo de Arte Moderno de Medellín (1986)

- La Sabana de Bogotá (1988)

- Casas de Embajada en Washington D.C. (2004)

- XVI Bienal colombiana de Arquitectura 1998 (1998)

- Visiones del Siglo XX colombiano. A través de sus protagonistas ya muertos (2003)

- Río Bogotá (1985)

- Jacanamijoy (2003)

- Álvaro Barrera. Arquitectura y Restauración (2003)

- Campos de Golf en Colombia (2003)

- Cartagena de Indias. Visión panorámica desde el aire (2003)

- Guadua. Arquitectura y Diseño (2003)

- Enrique Grau. Homenaje (2003)

- Mauricio Gómez. Con la mano izquierda (2003)

- Ignacio Gómez Jaramillo (2003)

- Tesoros del Colegio Mayor de Nuestra Señora del Rosario. 350 años (2003)

- Manos en el arte colombiano (2003)

- Historia de la Fotografía en Colombia. Museo de Arte Moderno de Bogotá (1983)

- Arenas Betancourt. Un realista más allá del tiempo (1986)

- Los Figueroa. Aproximación a su época y a su pintura (1986)

- Andrés de Santa María (1985)

- Ricardo Gómez Campuzano (1987)

- El encanto de Bogotá (1987)

- Manizales de ayer. Album de fotografías (1987)

- Ramírez Villamizar. Museo de Arte Moderno de Bogotá (1984)

- La transformación de Bogotá (1982)

- Las fronteras azules de Colombia (1985)

- Botero en el Museo Nacional de Colombia. Nueva donación 2004 (2004)

- Gonzalo Ariza. Pinturas (1978)

- Grau. El pequeño viaje del Barón Von Humboldt (1977)

- Bogotá Viva (2004)

- Albergues del Libertador en Colombia. Banco de la República (1980)

- El Rey triste (1980)

- Gregorio Vásquez (1985)

- Ciclovías. Bogotá para el ciudadano (1983)

- Negret escultor. Homenaje (2004)

- Mefisto. Alberto Iriarte (2004)

- Suramericana. 60 Años de compromiso con la cultura (2004)

- Rostros de Colombia (1985)

- Flora de Los Andes. Cien especies del Altiplano Cundi-Boyacense (1984)

- Casa de Nariño (1985)

- Periodismo gráfico. Círculo de Periodistas de Bogotá (1984)

- Cien años de arte colombiano. 1886 - 1986 (1985)

- Pedro Nel Gómez (1981)

- Colombia amazónica (1988)

- Palacio de San Carlos (1986)

- Veinte años del Sena en Colombia. 1957-1977 (1978)

- Bogotá. Estructura y principales servicios públicos (1978)

- Colombia Parques Naturales (2006)

- Érase una vez Colombia (2005)

- Colombia 360°. Ciudades y pueblos (2006)

- Bogotá 360°. La ciudad interior (2006)

- Guatemala inédita (2006)

- Casa de Recreo en Colombia (2005)

- Manzur. Homenaje (2005)

- Gerardo Aragón (2009)

- Santiago Cárdenas (2006)

- Omar Rayo. Homenaje (2006)

- Beatriz González (2005)

- Casa de Campo en Colombia (2007)

- Luis Restrepo. construcciones (2007)

- Juan Cárdenas (2007)

- Luis Caballero. Homenaje (2007)

- Fútbol en Colombia (2007)

- Cafés de Colombia (2008)

- Colombia es Color (2008)

- Armando Villegas. Homenaje (2008)

- Manuel Hernández (2008)

- Alicia Viteri. Memoria digital (2009)

- Clemencia Echeverri. Sin respuesta (2009)

- Museo de Arte Moderno de Cartagena de Indias (2009)

- Agua. Riqueza de Colombia (2009)

- Volando Colombia. Paisajes (2009)

- Colombia en flor (2009)

- Medellín 360º. Cordial, Pujante y Bella (2009)

- Arte Internacional. Colección del Banco de la República (2009)

- Hugo Zapata (2009)

- Apalaanchi. Pescadores Wayuu (2009)

- Bogotá vuelo al pasado (2010)

- Grabados Antiguos de la Pontificia Universidad Javeriana. Colección Eduardo Ospina S. J. (2010)

- Orquídeas. Especies de Colombia (2010)

- Apartamentos. Bogotá (2010)

- Luis Caballero. Erótico (2010)

- Luis Fernando Peláez (2010)

- Aves en Colombia (2011)

- Pedro Ruiz (2011)

- El mundo del arte en San Agustín (2011)

- Cundinamarca. Corazón de Colombia (2011)

- El hundimiento de los Partidos Políticos Tradicionales venezolanos: El caso Copei (2014)

- Artistas por la paz (1986)

- Reglamento de uniformes, insignias, condecoraciones y distintivos para el personal de la Policía Nacional (2009)

- Historia de Bogotá. Tomo I - Conquista y Colonia (2007)

- Historia de Bogotá. Tomo II - Siglo XIX (2007)

- Academia Colombiana de Jurisprudencia. 125 Años (2019)

- Duque, su presidencia (2022)

Las Finanzas del Distrito Especial

Texto de: Yezid Castaño

Introducción

El Distrito Especial de Bogotá, orientado en la actualidad por el Decreto Ley 3133 /68 en sus aspectos administrativos, cuenta con una organización financiera bastante reducida e inelástica frente a los compromisos reales de una ciudad que crece poblacionalmente a niveles superiores al de una tasa de 7.5 % anual, estimulada por fuerzas de atracción hacia la capital que a la postre, resultan ser generadoras de grandes males sociales representados en situación de desempleo, subempleo e incremento en los cinturones de miseria, inseguridad, delincuencia, etc.

Al mismo tiempo el Distrito en su función ejecutora de un presupuesto anual, mantiene situaciones estructurales en sus instrumentos fiscales, de tributación y de gastos que no permiten derramar un flujo financiero necesario para mantener en aumento equitativo, frente a la situación planteada, la programación y asignación de los servicios administrativos, públicos y demás obras de infraestructura física demandadas por la ciudad y la gente.

En el curso del presente capítulo procuraremos señalar en la forma más clara posible lo que ha sido el desenvolvimiento de la Hacienda Distrital con sujeción a los informes estadísticos existentes, los fundamentos jurídicos que originan las fuentes de financiacion pública, los fenómenos también de orden legal que impiden el enriquecimiento del caudal de tributación y sugerencias generales para futuras modificaciones, en lo que constituye, para la administración central específicamente, la espina dorsal del andamiaje administrativo de la Capital de la República.

La experiencia y conocimientos adquiridos durante nuestra gestión frente a la Secretaría de Hacienda en la administración del Doctor Alfonso Palacio Rudas, nos permitirán tocar con algo de profundidad los temas sobresalientes del engranaje fiscal del Distrito, teniendo como punto de referencia los estudios adelantados con el propio equipo de colaboradores que dieron como resultado la reforma tributaria de 1974, discutida conjuntamente con el Concejo de Bogotá y que, cuantitativamente, abrió nuevos horizontes y aumentó los niveles de captación de recursos a partir de la vigencia siguiente, es decir, la de 1975.

Aunque las referencias legales y su cronológico desenvolvimiento datan desde principios del siglo, la información estadística de los rubros y el agregado de los mismos solamente se toma desde el año de 1930, según recopilación editada por la Contraloría Distrital en junio de 1976 y posteriores actualizaciones, lo que obviamente representa una muestra suficiente para el análisis histórico al igual que para proyecciones estadísticas de importante consideración.

En efecto, es preciso mirar aspectos demostrativos de la estructura y situación fiscal de un organismo público que además, tiende a ser estudiado en forma muy parcializada y poco en sus aspectos integrales. La anterior preocupación se basa en el hecho general de obtener conclusiones sobre la actividad distrital, frente a sus compromisos, con el simple análisis de cifras agregadas correspondientes a la Administración Central, especialmente en lo que respecta a inversión.

Hemos querido considerar siempre que el gobierno distrital y sus ejecutorias se clasifican en dos grandes bloques de actividad: la Administración Central y los Institutos Descentralizados. La primera, bajo el mandato general del Alcalde Mayor, con la asistencia sectorial y ejecutiva de los Secretarios del Despacho y Directores de Departamentos Administrativos, específicamente dedicados a una función básica de prestación de servicios en cada área institucional. Nunca hemos creído que la administración central tenga como meta fundamental y esté diseñada ara mantener un grueso porcentaje de ejecución presupuestal en programas de inversión fisica, pues ésta, ésta siendo adelantada por el segundo grupo administrativo oficial, como son las empresas descentralizadas con la máxima orientación también por parte del Alcalde Mayor, pero dotadas de instrumentos jurídicos ágiles hasta donde lo acepta el sector público y con especialización profesional técnica y operativa para el cometido asignado a cada organismo.

Es por ello que uno de los criterios que se desea plasmar en estas notas introductorias es precisamente esta división general del Distrito, que resulta saludable para apreciar la concepción institucional del gobierno de la capital, en procura de eliminar la conclusión simplista sobre el estudio de guarismos presupuéstales cuando preocupa que más del 93% del presupuesto central se encamina a "financiar burocracia".

Esta mal tratada y sub‑valuada burocracia no es otra cosa que un equipo humano agrupado y dirigido por actividades específicas en función de la demanda ciudadana por servicios y de la capacidad financiera local para ofrecerlos. Esta burocracia está constituida por equipos de agentes de tránsito para controlar el tráfico automotor, por Alcaldes Menores para desconcentrar la atención a los problemas del vivir en comunidad, por inspectores de precios para luchar contra la especulación, por obreros para el mantenimiento de parques y avenidas, por inspectores fiscales y visitadores de impuestos que vigilan el correcto cumplimiento de los compromisos con el fisco, por las mejoradoras de hogar y directoras de jardines infantiles y hogares de paso, promotores de acción comunal, etc.

Un análisis real de esta situación, que se encuentra además con 1a necesidad de un aumento permanente en el personal para prestar estos servicios, permitiría darte al Distrito un tratamiento más justo ante el esfuerzo que se adelanta en la Administración Central para que a cada ciudadano le llegue en parte el mensaje de gobierno.

La realidad de los instrumentos y ejecución presupuestal en obras físicas se deduce del conocimiento de los presupuestos agregados de todo el aparato administrativo de Bogotá, es decir, la situación de los institutos descentralizados que procuraremos anotar adelante, en un resumen de su resultado presupuestal.

A pesar de lo anterior, en el campo concreto de las finanzas distritales de la organización central aparece una serie de fenómenos de trascendencia que o eran y generan efectos negativos sobre la elasticidad de los ingresos fiscales.

En primer término, y a pesar de los esfuerzos de la administración a partir de 1974, la legislación tributaria y fiscal adolece de fallas estructurales y requiere la modernización, agregracion, supresión y sustitución de tributos y bases imponibles.

En segundo término, los procedimientos no siempre se ajustan a la necesidad distrital de obtención rápida y qportuna de recursos y por el contrario su complicación y falta de ordenamiento contribuyen a estimular la mora y la evasión.

Existe además una falla en la estabilidad de los procedimientos internos y en las prioridades para el ordenamiento de la cosa fiscal mediante la utilización de los instrumentos propios de la administración, para lleger a la pureza y casi automatización dEl proceso de facturación real y cobro efectivo. Sobre este Particular, el aislamiento de responsabilidades entre oficinas que laboran sobre los mismos frentes es causa de primer orden para el aparecimiento de deficiencias, al igual que la falta de relación procedimental entre las empresas de servicios con la Secretaría de Hacienda, y de la Oficina de Planeación, en su función de aprobación de licencias de edificación, con la división de catastro, etc.

La desprotección frente a las decisiones de la nación en materia de hacienda, en que se encuentra el Distrito, es quizá la más grave razón para la rigidez fiscal de la capital. Nosotros creemos, a manera de ejemplo, que el régimen de exenciones a los impuestos locales ocasionaba, hacia 1974, la mayor hemorragia tributaria, y lo que es más grave, se había convertido ya en costumbre la solicitud de las mismas hasta agotar las instancias administrativas, lográndose de esta forma un retardo considerable en el tiempo para el cumplimiento de la obligación, lo mismo que una reducción sustancial en el valor real del tributo. Conscientes de ello, el primer paso fue la aspiración de eliminar todas las normas que autorizaban estos privilegios a grupos de actividad economica, por medio de la legislación de Emergencia Económica, tarea que por diversas razones no se logró concluir, apelándose entonces al Concejo de Bogotá para llegar al mismo objetivo por medio de acuerdos aprobados con especial sujeción al mandato del artículo 183 de la Constitución Nacional, que le prohibe expresamente al Gobierno Nacional conceder exenciones sobre impuestos y rentas municipales. El resultado favorable de este esfuerzo parece empezar a deteriorarse por recientes pronunciamientos del Consejo de Estado en la ratificación de la vigencia del régimen de exenciones, creado a través de diferentes leyes y decretos por falta de actualización normativa en el orden nacional,al tenor del artículo 183 ya mencionado. Este es un aspecto importantísimo que ampliaremos en su aparte correspondiente.

Otro fenómeno es la inequidad existente en el tratamiento a los sujetos de impuestos y su capacidad de tributación para el aprovechamiento por parte del régimen nacional y el distrital cuando, por ejemplo, en materia de gravámenes a la propiedad raiz, la hacienda nacional recibe cinco veces más de lo que capta la de Bogotá, pero con mayor compromiso local para la atención de servicios y bienestar ciudadano. Este fenómeno se repite en gran parte de los rubros fiscales de la capital.

Como se observa, es mucho lo que podríamos extendernos, pero vamos a entrar al estudio concreto y en lo poslble ordenado de todas las situaciones que forman este complejo y apasionante mundo de la Hacienda Distrital.

Las Finanzas del Distrito Especial

En esta parte del trabajo trataremos de desarrollar la información y análisis atinentes a cada uno de los impuestos más importantes del fisco, con alguna referencia a los basamentos jurídicos, situación actual, importancia frente al paquete financiero y su evolución. Es preciso advertir que será estudiado, por razones de tiempo y espacio, básicamente lo relativo a la administración central.

Impuesto Predial y Complementarios

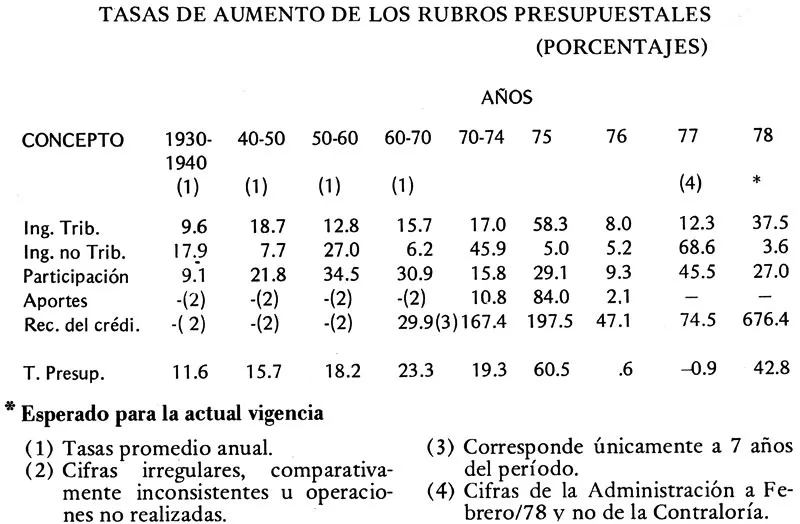

Esta renta tradicionalmente ha sido considerada como la más importante dentro del financiamiento distrital. La norma que rige su desarrollo es el acuerdo 9/74 aprobado por el Concejo Distrital, que modificó acuerdos anteriores, todos con base en el decreto 1226/08 que organizó la hacienda ublica de los municipios en desarrorio de la ley 20/08. Analizando las series estadisticas de los recaudos desde 1930, se puede observar que dicho rubro está siempre por encima del 35% de los ingresos triutarios, con algunas fluctuaciones que responden a cambios en la legislacion respectiva o al esfuerzo por darle elasticidad a otras rentas dentro del presupuesto. En 1.930 la participación fue del 51 %. Hacia 1940 la incidencia del impuesto predial se situó en el 37 %, no tanto por disminución en su valor nominal como por el incremento del impuesto de Industria y Comercio, cuyo recaudo creció 2 1/2 veces durante el decenio y además por el aparecimiento del recaudo en el impuesto a las ventas. Vale la pena anotar que el presupuesto total de Bogotá en 1930 fue de $ 2'563.500, y en 1940 fue de $ 7'030.900, donde los ingresos tributarios captaron el 48 %. Hacia 1950, la participación del impuesto predial fue del 62 % de los ingresos tributarios con 10.8 millones y se registró un presupuesto total de $ 24.8 millones. En 1960 su importancia se redujo al 55 %, incrementándose al 62 % en 1965 con ingresos tributarios totales en millones de $ 63.1 y $ 142.6 para cada año y valor total del presupuesto en millones de $ 111.6 y $ 248.0 respectivamente.

A partir de 1970 la representatividad del impuesto predial ha venido disminuyendo paulatinamente, arrojando un 57 % para 1970, 53 % en 1972, 51 % en 1974, 46 % en 1975, 47 % en 1976 y 42.1 % en 1977. En este año el recaudo ascendió a $ 459.1 millones el total de ingresos tributarios a 1.090.8, para un recaudo total general de $ 1.980.5 millones.

Por razón de la reforma tributaria de 1974, para las últimas vigencias se presentan otros fenómenos cuantitativos, especialmente en lo relativo al impuesto Predial y al de Industria y Comercio, situación que estudiaremos en aparte especial.

Algunas son las características fundamentales que resaltan en el análisis del Impuesto Predial: por una parte, la falta de una política de coordinación central para facturación y cobro de la renta con la cantidad de instrumentos reales que poseen los distintos organismos de la administración, y un inequitativo principio tributario en la norma que mantiene una tarifa única para toos los inmuebles edificados, sin sujeción a los efectos reales que se generan en el desarrollo de la propiedad raíz en Bogotá, como son el origen de los fondos para la edificación, los sistemas constructivos, la rentabilidad de los distintos tipos de vivienda, los diferentes destinos de la edificación, la valorización, etc, que hacen del impuesto predial, en la mayoría de los casos, un tributo regresivo.

En segundo término es permanente el descuido en las políticas de avalúos catastrales y el solo efecto inflacionario acumula rápidamente pérdidas de valor en las bases, cuya actualización choca además con el momento político de la época en que se piensa en el reavalúo. De otra parte, el régimen de exenciones que existió hasta 1974, afortunadamente ya corregido, que originaba un volumen importante de evasión al fisco distrital. Lo malo también radica en que la actualización administrativa posterior a 1974 no ha operado como se definió y diseñó.

Industria y Comercio

Ha sido la segunda renta en importancia para el presupuesto de la capital y a nuestro juicio puede potencialmente ser la más importante y elástica, por estar directamente vinculada a la creciente actividad de la industria, el comercio y los servicios en Bogotá. Sus bases iniciales concuerdan con las de otras rentas municipales.

En efecto, la estructura de las rentas municipales en Colombia data básicamente de comienzos del siglo, cuando se legislaba para pequeñas aldeas que hoy se han convertido en grandes ciudades.

El impuesto de industria y comercio, ha sido tal vez el más inflexible dentro de su fundamentación legal.

Su estructura como tal se remonta a la Ley 97 de 1.913, que lo denominaba "Impuesto de Patente" e "Impuesto de Inscripción". Dicha ley determina cuáles son los impuestos y contribuciones que las corporaciones municipales pueden "crear libremente y organizar su cobro". Dentro de esa enumeración,en los literales f) y 1) del Artículo lo. consagra:

f) Impuesto de patentes sobre carruajes de todas clases y vehículos en general, incluidos los automóviles y velocípedos; sobre establecimientos industriales en que se usen máquinas de vapor o de electricidad, gas y gasolina; sobre clubes, teatros, cafés cantantes, cinematógrafos, billares, circos, juegos y diversiones de cualquier clase, casas de préstamos y empeño, pesebreras, establos, depósitos, almacenes y tiendas de expendio de cualquier clase.

1) Impuesto de Inscripción de fondas, posadas, hoteles, restaurantes, casas de inquilinato, cualquiera que sea su denominación.

La Ley 97 de 1913 aplica un criterio que podríamos llamar enumerativo 0 enunciativo para las actividades sobre las cuales establece el gravamen, lo que tuvo como consecuencia que la reglamentación de dicha ley, transcrita en los diferentes acuerdos municipales, seleccionara tal número de actividades comerciales e industriales que realmente se requiriría un catálogo inmenso v voluminoso para establecer un listado más o menos completo de contribuyentes.

Es así como el acuerdo 45 de 1922, que para Bogotá constituye propiamente el paso inicial en la organización del gravamen de industria y comercio, empieza por ordenar que se elabore por parte de la extinguida Junta Municipal de Catastro llamada después de "aforos" una lista de contribuyentes para los diferentes impuestos que la Ley 97 de 1913 le había autorizado crear. Enuncia además el impuesto que deben pagar los Bancos según su categoría, el impuesto "a las casas de préstamo y empeño", el de las agencias de ventas o arrendamientos de propiedades raíces y los agentes de cambio y agiotistas, a los cuales divide en seis categorías. También menciona el impuesto a las imprentas y tipografías, las que también divide en seis clases, con sus correspondientes tarifas. Es importante anotar que desde la expedición de este acuerdo se empieza en la práctica la distribución especial de industria y comercio.

Posteriormente el acuerdo 80 de 1959 consalró igualmente el criterio enumerativo y es asi 1 como dispone: "serán objeto del impuesto de industria y comercio todos los establecimientos donde se ejerzan actividades lucrativas, industriales o comerciales en el territorio del Distrito Especial, como: a) Los expendios de bienes y/o servicios, como almacenes, tiendas, bares, restaurantes, salones de baile, hoteles, librerías, funerarias, lavanderías, etc".

Se mantiene el mismo criterio enunciativo de la Ley 97 de 1913 y del acuerdo 45 de 1922, convirtiendo la etapa de liquidación del impuesto en un conjunto de operaciones casuísticas, ya que cada una de esas clases de establecimientos, y dentro de ellas sus correspondientes categorías, requiere en la mayoría de los casos un tipo de liquidación discriminatoria.

Posteriormente vino la retorma de 1962 que dio origen al acuerdo 60 de ese año y que intentó establecer un criterio más técnico en la definición de las actividades que son objeto del gravamen, tratando de no recurrir a clasificaciones innumerables que a la época de expedirse el acuerdo no era conveniente, ya que no existía un catálogo tan completo que cada actividad tuviera su categoría previamente consagrada.

Sin embargo, avanza en la definición del objeto de la contribución, determinando los establecimientos en donde se ejerzan actividades lucrativas, industriales o comerciales.

Se trata de precisar que el llamado impuesto de industria y comercio cobrado sobre fábricas, talleres y expendios es propiamente "un gravamen del establecimiento de comercio, mas que un gravamen de la empresa o del empresario".

Introduce además la noción de "lucro", importante para determinar que los establecimientos que no ejerzan actividades lucrativas están exceptuados del gravamen.

Sin desconocer el avance que el acuerdo 60 significó en la legislación del impuesto de industria y comercio, vale la pena anotar que las bases de liquidación; tales como: la cantidad de electricidad usada para el caso de la industria; y el valor del arrendamiento pagado para el caso de la actividad comercial no tenían sentido económico ni utilidad social, ya que gravaba muchas veces en forma más onerosa un grupo de contribuyentes que usaban más energía, o que pagaban más arriendo, bien sea por ubicación o por área, 0 que vinculaban más capital por tratarse de actividades que demandan alta intensidad del mismo, etc., que aquellas que sin necesitar de estos elementos eran más lucrativas.

Se puede concluir que la base tributaria de este impuesto bajo el régimen del acuerdo 60 era ambigua porque disponía de tres factores de liquidación: promedio mensual de venta u operaciones, número de caballos de fuerza instalados y arrendamiento mensual del local, creando grandes desigualdades e injusticias sobre los contribuyentes.

Por las razones anteriores, surgió la reforma de 1974, transcrita en el acuerdo 10 de ese año, la que buscó la tecnificación y mejoramiento de este impuesto dentro del estrecho marco legal disponible.

En el aspecto cuantitativo se observó que durante el período 1930 1950 su aporte a la formación de los ingresos tributarios se mantuvo fluctuando entre el 26 % y el 32 % y en 1960 su participación disminuyó al 12 %. Durante estos treinta años el presupuesto total pasó de $ 2.5 a $ 111.5 millones. En 1965 su importancia fue ya del 21 % , en 1970 del 18 % , en 1972 del 17 % y a partir de 1974, por la reforma, pasa a participar con el 19 %. En 24 % durante 1975, 29 % en 1976 y 37 % en 1977. Este repunte es necesario mantenerlo porque razones de recaudo potencial permiten asegurarlo. La legislacíón actual es susceptible de otras reformas como ya se dijo, pero fenómenos de desorganizacion y la inutilización de instrumentos de planificacíón central de la renta han sido en especial causa de la mala recaudación.

Espectáculos Públicos.

El gravamen a los espectáculos públicos fue establecido por la Ley 12/32 con el objeto de mantener el servicio de los bonos del empréstito patriótico, liquidado sobre el valor de cada boleta de entrada a los mismos, en cuantía del 10 % . Por Decreto 1558/32 se precisa la inclusión dentro de la base gravable para los tiquetes de apuestas en toda clase de juegos permitidos. Ya en 1913, por medio de la Ley 97, se autorizaba a los Concejo Municipales para crear, entre otros gravamenes, el aplicable a los espectáculos públicos y mediante el acuerdo 1/18 se constituyó el “Fondo de Pobres" con el 10 % del valor de las entradas a los espectáculos públicos.

Los acuerdos 20/32, 5/39, 8/48 presentan sucesivas reglamentaciones al impuesto municipal de espectáculos, al igual que crean sus clasificaciones, determinando además aspectos procedimentales para su liquidación y cobro. La ley 33/68 en su Artículo 3o., determinó que a partir de 1969 fuera propiedad exclusiva del Distrito, el impuesto de espectáculos públicos creado por la ley 12/32 y lo faculta para reglamentar su administración y recaudo, que se hace mediante Decretos 279/69, 322/69, 421/69, y 816/71 y Resolución 255/64 de la junta de Hacienda del Distrito, que administra la norma de exención al impuesto de espectáculos públicos originada en el Acuerdo 8/48. Esta exención, para cuya obtención fundamentalmente bastaba calificación de Colcultura como espectáculo cultural, a la postre vino a convertirse en un sistema de evasión tributaria de alta trascendencia.

Por otra parte, mediante Decreto Nacional 2343/70, nace otro gravamen sobre los espectáculos públicos, también del 10 %, para el financiamiento de fondos de deportes creados por la Ley 47/63, que para efectos del cobro por parte del Distrito es reglamentado su procedimiento por la Resolución 76/71 de la Tesoreria Distrital.

En resumen, el valor de las entradas a los espectáculos públicos tiene gravámenes totales del 3 0 %. El 10 % recaudado para Coldeportes y Juntas Administrativas, el 10 % como renta distrital y el 10 % para el Fondo de Pobres que es el recaudado por el Distrito Especial, pero transferido al Departamento de Cundinamarca desde 1954 mediante autorización original del acuerdo 33/38. El Distrito sólo recibe con destino al Fondo de Pobres el 2% sobre los espectáculos de la plaza de toros que ingresa al fondo Rotatorio de Espectáculos, por razón del acuerdo 56/65.

Cuantitativamente el recaudo solamente viene a tener significación a partir de 1969 con un ingreso de 8.9 millones, que se ha venido incrementarido a $ 18.3 millones en 1976 y $ 26.2 millones en 1977.

En esta renta, como ya se anotó, el sistema procedimental para el recaudo, especialmente por fallas en el control y el aforo de los escenarios, ha sido causa de evasión con detrimento sobre las finanzas del Distrito Especial. Además el principio adoptado a partir de 1975 en la Administración y en la junta de Hacienda, conjuntamente con Colcultura, mediante serio análisis de las características y efectos del espectáculo, se convirtió en una política que evita la petición y otorgamiento de exenciones que finalmente no le reportará al público asistente la devolución parcial del valor de la boleta, porque es en la práctica el sujeto del impuesto y real y beneficiarlo de la exencíón.

Avisos y Carteles

También con base en las autorizaciones expedidas por medio de la ley 97/13 para que el Concejo de Bogotá pueda crear impuestos y específicamente sobre la propaganda por medio de avisos y carteles, fue aprobado el acuerdo 45/22 creando el impuesto, modificado parcialmente por los acuerdos 15/25 y 3133, adicionados además en asuntos reglamentarios por el acuerdo 22/36. La norma en que se basa actualmente la recaudación es el acuerdo 70/66 que amplía el concepto de avisos y, carteles de propaganda en todos sus aspectos y formas, lo mismo que la que se hace mediante sonido, tanto permanente como transitorio.

Las tarifas del llamado impuesto de avisos y carteles son especialmente complicadas, no tanto en sus aspectos de aspecto de liquidación, porque en realidad la unidad de medida (M2 para placas, avisos luminosos, avisos, almanaques, etc.), es de fácil aplicación para determinar el valor del recaudo. Lo son en la medida que impera dentro de la Administración Distrital un ambiente de poca atención al control de la base imponible. En otros términos, está tan desacostumbrada la actividad económica distrital al pago de estas obligaciones que jamás se tiene en cuenta como compromiso fiscal de los distintos organismos. Es preciso tener más dedicación a este impuesto, no tanto por la importancia cuantitativa, que puede ser valiosa en el futuro, como por el ordenamiento de la disciplina fiscal cuya inexistencia tanto le cuesta al Distrito.

El recaudo efectivo se registra en 1941 por primera vez con 46.500 pesos, valor que aumenta con mucha lentitud hasta 1959 con $ 267.000, se suspende en dos vigencias el recaudo y a partir de 1962 se reinicia su cobro hasta que en 1970 se capta la mayor cuantía de $ 4.4 millones, iniciandose un marcado descenso hasta 1974, en que solamente recibió el fisco 833.700 pesos. La dedicación y preocupación personal de los funcionarios encargados en esta área dentro de la Secretaria de Hacienda con verificación personal y ocular de la evasión, permitió un recaudo de $ 2.5 millones en 1975, que volvió a descender a $ 1.8 en 1976 y aumentó a $ 2.4 en 1977. En el capitulo correspondiente expondremos nuestro parecer en materia de modificaciones a este tributo.

Vehículos

Esta renta es de singular importancia para el financiamiento distrital y también potencialmente superior a su recaudos de estudiarse a fondo y reformularse la razón del impuesto y las tarifas, ya sea en función del uso de las vías públicas, lo mismo que del posible establecimiento de un régimen tarifario que contenga mayor equidad en función del vehículo propiedad del contribuyente. El origen del impuesto es la Ley 97 de 1913 y el basamento legal distrital fue el Acuerdo 60/66 hasta 1976. Dentro de este rubro, además del pago por el llamado rodamiento, están incluidos los demás servicios para los vehículos y conductores tales como revisiones, multas, licencias, etc.

Su recaudo ha tenido un incremento al parecer relacionado con el aumento vegetativo del parque automotor en el Distrito. En efecto, en 1930 fue de $ 183.800 y en 1950 fue de $ 921.000. En el año de 1970 se acercó a $ 18.0 millones, sufriendo una disminución entre 1971 y 1973 y en 1977 su recaudo llegó a $ 69.3 millones.

Conjuntamente con el impuesto distrital de vehículos se recauda el de orden nacional derivado del Decreto 284/73 y cuyo monto es superior al local y en muchos casos su valor es 10 veces mayor para la Nación. Aquí resalta, por vía de ejemplo, el injusto tratamiento de que es objeto el fisco distrital por parte del nacional, cuando esta clase de rentas que recauda la Tesorería de Bogotá debería estar íntegramente orientada para el financiamiento de los programas de la capital, no sólo por la forma sino por el origen en su organización.

Las bases para la liquidación del impuesto de vehículos que tradicionalmente se aplicaban, como ya se anotó, obedecian al hecho legal de tener en cuenta los modelos de los vehículos, régimen que no se relaciona con ningún criterio técnico, así como tampoco cuando el impuesto se aplicó sobre el valor comercial como lo ordenó el Decreto 144/77 del Distrito teniendo en cuenta, por una parte, la rapida desactualización en que se incurre a corto plazo en la base, y por otra, tarifas crecientes en función del mayor valor del vehículo chocan con otros criterios que deben ser tenidos en cuenta, como son el uso del vehículo y el desgaste físico de las vías con el tránsito.

Con base en las mismas facultades del Acuerdo 28/76, la Administración modificó el Decreto 144/77 expedido en uso de las mismas facultades, cambiando el criterio único del valor comercial como base del cálculo e introduciendo el factor peso en kilogramos, pero la tarifa resultante sigue siendo aplicada sobre el valor comercial, lo que continúa complicando los procesos de recaudo.

Delineación Urbana ‑ Ocupación de Vías

Estos gravámenes también tienen su origen legal en la Ley 97/13 y fueron localmente creados mediante acuerdos diferentes. El de delineación urbana mediante acuerdo 20/40 que estableció el instrumento de la licencia de construcción expedida por la administración local mediante presentación de planos y el correspondiente presupuesto de obra que sirve de base para calcular un gravamen que fluctúa entre 0.25 % y el 1 % del costo de la edificación.

El impuesto de ocupación de las vías nació con el Acuerdo 70/66 como su nombre lo indica es el cobro que hace el fisco a los responsables de la obstrucción de las vías públicas, ya sea por razón de obras, ampliaciones, etc. Dicho Acuerdo 70 estableció un régimen tarifario aplicable, según las zonas de la ciudad, liquidado por metros lineales, mediante una tabla creciente.

Como es apenas natural, esta última renta no tenía importancia cuantitativa.

En 1960 el recaudo en delineación fue de $ 2.1 millones y en ocupación de las vias apenas, $ 100.00 en 1970 el primero fue de $ 10.1 millones y el segundo de $ 1.4 millones. En 1975 el recaudo ascendió a $ 22.5 millones y $ 1.9 respectivamente. Ya en 1976 la Administración Distrial y el Concejo de Bogotá se ocuparon nuevamente de estos gravámenes y mediante la aprobación del acuerdo 21/76 se dio un paso muy importante, especialmente en materia de racionalización del impuesto de ocupación de vías, cuyo valor captado a todas luces es inferior al costo real en que incurre la administración para su control, y fue el establecimiento de la presunción de que existe la ocupación de vias siempre que se adelanten obras de edificación, razón por la cual se sigue liquidando el gravamen como un complementario del de Delineación Urbana, en cuantía de un 30 % de su valor. Creemos que es muy positivo este principio de agregacion tributaria, cuya inexistencia muy segurante es causa de evasión por la concurrencia de muchos trámites y procedimientos engorrosos y anticuados para el pago de varios gravámenes sobre un mismo sujeto. En 1977 el recaudo por Delineación Urbana fue de $ 58 millones y de ocupación de vías, de $ 14.4 millones.

En este aparte es importante mencionar el desaprovechamiento de un mecanismo automático en la actualización de los registros catastrales, cuando una edificación nueva debe obtener la aprobación de su licencia de construcción y le es efectivamente concedida por el gobierno, que es la misma organización que mantiene desactualizados los registros catastrales para efectos del cobro del impuesto predial, contando con la información fresca y a la mano.

Rifas y Sorteos

Su recaudo efectivo aparece hacia 1943 con $ 9,600 y es fluctuante positiva y negativamente en captación que ascendió a $ 538.100 en 1967, $ 1.0 millones en 1970, $ 1.2 en 1974, $ 3.8 en 1975, $ 3.6 en 1976 y $ 9.0 en 1977.

Aunque existió la ordenanza 23/21 y los Acuerdos 30/21 y 4/22, el origen legal fundamental de estos impuestos lo contempla la Ley 12/32 y el Decreto 1558 del mismo año, que determinaron la imposición de un impuesto del 5 % sobre el valor de billetes para rifas y el 10 % para billetes de loterías. Posteriormente la Ley 69/46 aumenta al 10 % el impuesto sobre el valor de rifas y crea un impuesto adicional del l0 % sobre el valor para toda rifa que exceda de $ 1.000. La Ley 33/68 cede al Distrito Especial el producto del impuesto sobre billetes, tiquetes y boletas de rifas, creado por las Leyes 12/32 y 69/46 y su reglamentación está en los Decretos 57 y 58/69. Posteriormente el Decreto Nacional 537/74 establece en su Artículo 4o. un pago adicional del 10 % sobre el valor del porcentaje autorizado como utilidad para quien realizare la rifa.

Para los diferentes destinos que se le dan al gravamen total del 35 %, el Alcalde del Distrito ha expedido la reglanientación precisa.

Es oportuno tener en cuenta el concepto del Tesorero Distrital que en informe al Concejo en 1977 hace clara la preocupante inexistencia de un estatuto local y rector de las rifas y los sorteos que por medio de un acuerdo permita el control y la vigilancia de estas actividades que han proliferado bastante y generan mucho problema de estafa colectiva. Dice el Tesorero:"...

Este hecho inocultable se refléja en el comportamiento de este impuesto, que en verdad ha sido óptimo, pero que podría ser mejor si se lograra detectar la totalidad de los juegos y rifas que a diario se efectúan en Bogotá en forma clandestina aunque se practican con aparente legalidad, es decir, sin el permiso correspondiente y sin cancelar los respectivos derechos para el fisco Distrital . . .".

Apuestas Mutuas

La expedición de la Ley 12/32 estableció un impuesto del 10 % para las boletas de juegos permitidos. El Acuerdo 1/51 del entonces Municipio de Fontibón, estableció un impuesto local equivalente al 5 % por boleta de entrada y 0.5 % sobre las apuestas mutuas, durante los 10 primeros años y 1 % durante el segundo decenio. Después de la creación del Distrito Especial, el Concejo mediante los Acuerdos 45/59 estableció un impuesto del 15 % sobre todas las apuestas mutuas realizadas en la ciudad, acuerdo que debió ser complementado con el Acuerdo 106 del mismo año, cobijando el antiguo contrato entre el gobierno y el Municipio de Fontibón, y además se determinaó el porcentaje de las apuestas mutuas con tarifas actualmente en vigencia.

Al parecer la renta puede tener un deterioro para 1978 por la construcción de un nuevo escenario por fuera del territorio Distrital y cobijado por la jurisdicción del Municipio de Chía, Hipódromo recientemente inaugurado.

El registro estadístico refleja un recaudo de $ 2.2 millones en 1958, que aumenta paulatinamente a $ 6.3 millones en 1968, $ 13.6 millones en 1972, $ 22.2 millones en 1975 v $ 34.3 en 1977.

El producto de este gravamen en la actualidad lo distribuye íntegramente el Concejo con destino a instituciones hospitalarias y de beneficencia.

Gasolina

Los Decretos 879 y 1148/56 autorizaron al Distrito Especial de Bogotá para el recaudo del gravamen a la gasolina, autorización ratificada por la Ley 15/59 y el Decreto 1258/59, valor desagregado en dos rubros, a saber: 4 centavos como impuesto al consumo de la gasolina por galón y 6 centavos por galón como subsidio de Ecopetrol y a favor de los Departamentos y el Distrito Especial de Bogotá. El 879/56 había determinado la duración del tributo para 10 años, pero la ley 64/67 lo declaró indefinido. En la presentación presupuestal los ingresos están clasificados dentro de los ingresos tributarios, lo correspondiente a los 4 centavos depositados directamente por las empresas distribuidoras, y los 6 centavos dentro del rubro de “participaciones”.

En el año de 1958 el valor ingresado a la Tesorería por el primer concepto, es decir el impuesto, montó los $ 5.3 millones, $ 7.0 en el año siguiente,para registrarse en 1960 una fuerte baja a $ 2.7 millones que comienza a crecer a una tasa porcentual lenta y apenas representativa del incremento en el consumo local de gasolina en número de galones. Su recaudo se situó en 1977 en $ 10.7 millones, valor muy inferior al que realmente debería ingresar si se tiene en cuenta que el monto del impuesto se encuentra estático en 4 centavos, y en 6 centavos el del subsidio como resultado de ese criterio que ha prevalecido en la legislación tributaria con el establecimiento de gravámenes en valores absolutos y no en porcentajes, como sería lo lógico con el fin de mantener actualizada la influencia del impuesto sobre la actividad, el valor de las ventas, la renta, etc. Esta es otra forma de desprotección del Distrito frente a los mecanismos nacionales.

Cigarrillos Extranjeros

Este es el último de los rubros incluidos dentro de los ingresos tributarios del fisco Distrital y el que mantiene una disminución constante hasta el punto de no haberse recaudado ni un solo peso en 1976, después de 1971, primer año de su vigencia en la captación en que ascendió a $ 9.1 millones, fenómeno del cual es responsable la falta de control y el aumento del contrabando como consecuencia obvia de lo anterior. Esta falta de control es notoria porque de todas formas los representantes acreditados en Colombia para la importación de cigarrillos existen y algún documento de compra debe registrarse. Aparentemente, por la inexistencia del recaudo, el l0 % de la venta de cigarrillo extranjero es de origen ilegal, fenómeno estimulado además por la imprecisión jurídica para la aplicación del gravamen establecido por la División de Impuestos Nacionales, puesto que el valor vigente por cajetilla en $ 6.24 no les hacía rentable la comercialización. Otro hecho gravísimo es la politización de las organizaciones de vendedores ambulantes, agremiaciones que en los últimos años se han convertido en las protegidas de algunos dirigentes por su extraordinaria importancia electoral agremiada y por la facilidad de convertirse cada vendedor individual en multiplicador de votos y simpatías. Por consiguiente, un decomiso de cigarrillos por los cuales no se cumplió la obligación tributaria, genera prácticamente un problema de orden público en la ciudad. Una acción esmerada puede orientarse desde el minorista con el seguimienito de la ruta al origen de la distribución del cigarrillo entre la Aduana Nacional y, los Inspectores del Control Distrital de Hacienda y Gobierno, como principio de remedio a este mal. El recaudo en 1977 registró ingresos de $ 13.0 millones.

Ingresos No Tributarios

De acuerdo con el Código Fiscal Distrital, los ingresos no tributarios, como parte de los ingresos corrientes, están formados por todos aquellos recursos provenientes de fuentes diferentes a los impuestos y, por el contrario, obedecen a cobros derivados de servicios prestados por el Distrito y los principales son:

El ingreso creado por el Acuerdo 7/32 y aumentado por el Acuerdo 70/66 que fija el valor de 15 pesos por cada placa domiciliaria que coloque la Administración. Otro renglón es el de "intereses" al cual se llevan los recaudos provenientes de los rendimientos producidos por depósitos colocados en organismos bancarios y correspondientes a saldos no utilizados en Tesorería. El rubro no acusa mayor movimiento antes de 1975, año en el cual conjuntamente la Secretaría de Hacíenda y la Tesorería adelantaron una prudente política de aprovechamiento con saldos bancarios en depósitos a término y en cuentas de UPAC.

Otro ingreso es el valor de las multas de acuerdo con las infracciones y aplicadas mediante resolución motivada al igual que el llamado renglón de Costas de Ejecuciones Fiscales, que representa los derechos fijados como honorarios por los Jueces en cada acción de cobro.

La venta de bienes raíces es una operación ocasional de reciente incorporación pero de difícil ejecución por la reconstrucción de los documentos de propiedad necesarios. Los arriendos por su parte, en cuantía irrisoria, se recaudan por el canon acordado para propiedades distritales en arriendo a particulares mediante la celebración de contratos en su mayoría simbólicos. Otro rubro de menor importancia es el de matrículas en los colegios de secundaria nocturna.

El total de los ingresos no tributarios ha sido de $ 7.5 millones para 1970, $ 9.0 para 1973, $ 22.1 millones para 1974, $ 23.2 para 1975, $ 22.0 para 1976 y de $ 37.1 para 1977.

Participaciones sobre Impuestos que se causan en Bogotá, D.E.

Sin que implique estricta contratación de servicios participaciones ingresan al fisco distrital y se derivan de impuestos que se causan para la Nación o para el Departamento de Cundinaniarca y producidos dentro de la jurisdicción distrital. De acuerdo con los artículos 82 y 220 de la Constitución Nacional, se trata en esencia de impuestos correspondientes a la Nación o al Departamento y deben ser transferidos para ayudar al sostenimiento de la Capital de la Repáblica. Estas participaciones son de consumo de cervezas, Registro y Anotación, Gasolina Ecopetrol, tabaco, Impuestos a las Ventas.

Consumo de Cervezas

En cuantía de $ 585.4 millones de pesos este renglón de recaudo fue precisamente el que mayor valor aportó al financiamiento distrital, captando un 71.3 % del total de participaciones y un 29.5 % del total del recaudo real de 1977. Vale la pena anotar que por disposición legal, el valor del impuesto de consumo es del 48 % del precio y el recaudo distrital corresponde al 40 % , porque el 8 % restante se gira directamente al Servicio de Salud de Bogotá en cuantía aproximada de $ 117 millones.

La recaudación de este impuesto se deriva de la Ley 78/30 donde se aplicaba un gravamen representado en centavos por gramo de líquido, o por litro de líquido cuando era envasado en barriles; así mismo se señalaba como de propiedad de los Departamentos la renta del consumo de cerveza. Posteriormente la Ley 4/63 modifica el tributo y lo aumenta en 10 centavos por cada botella producida en el país de 1/3 de litro y proporcionalmente para otros diferentes envases.

A partir del lo. de julio de 1966 y de acuerdo con el Decreto Legislativo 1665/66 se reestructura el impuesto rara que se liquide en un 60 % ad valorem distribuyéndose el 52 % para las entidades seccionales y el 8 % para la Nación que corresponde al impuesto a las ventas. En ese mismo decreto se determina que el Departamento de Cundinamarca dará al Distrito Especial una participación del 45.17 % sobre el producto bruto del impuesto liquidado tanto en el Distrito como en el Departamento. Estas determinaciones son ratificadas por la Ley 48/68. En este mismo año y mediante Decreto Extraordinario 3258/68 se determinó que a partir del lo. de Enero de 1970 corresponde al Distrito la prestación total del servicio de educación gratuita en primaria, se le incorpora la totalidad de maestros que para estos efectos dependen del Departamento y a partir de esa misma fecha se le traslada la totalidad del impuesto sobre el consumo de cerveza que se capta en el Distrito y que será recaudado por la Tesoreria.

El Decreto 190/69 determinó que el gravamen sería del 48 % ratificando la recaudación total del mismo por parte del Distrito, y, mediante Decreto 271/69 se estableció que el 8 % de que trata el Decreto Legislativo 1665/69 que está ya incluido dentro del 48 %, debe destinarse posteriormente al funcionamiento de los hospitales de acuerdo con los planes de salud y previa aprobación del correspondiente Ministerio. El carácter de preferencia se protocoliza como definitivo en lo que corresponde al 8 %, mediante el Decreto 161/71.

El recaudo efectivo se produce en 1931 en cantidad de 264.200 pesos, cuantía que aumenta a una tasa promedio del 32 % anual hasta el año de 1954 cuando el valor captado es de $ 2.3 millones. En 1955 el recaudo se cuadruplica a $ 10.0 millones y aumenta hasta $ 19.4 millones en 1962. Ya en 1963 por razón de la modificación del gravamen su captación es de $ 46.0 millones aumentando considerablemente a una tasa promedio anual del 20 % hasta 1969, año en que se obtiene el traslado total del recaudo al Distrito, en 1970 asciende a $ 171.8 millones, $226.2 en 1972, $ 304.1 en 1974. En el año de 1975 se logra un aumento del 36 % en el recaudo gracias a una tarea severa de control a la liquidación, en 1976 su valor asciende a $ 446.2 millones y en 1977 a $ 585.4 millones, con una tasa superior al 30 % cuando la Administración sitúa este impuesto como líder, desde el punto de vista del recaudo, dentro del concierto Distrital Fiscal.

Registro y Anotación

La Ley 78/30 estableció como renta nacional un recargo en el impuesto denominado "derecho de registro" y su recaudo para el Distrito se deriva de la Ley 24/63 que es en cuantía del 30 % de lo percibido por el Departamento de Cundinamarca por la aplicación de un gravamen al valor consignado en los documentos y actas relacionados con operaciones de finca raíz en el Departamento, cobijando el Distrito Especial.

A partir de esta norma se generó una situacion de injusticia clara para el Distrito representada en el hecho de que el movimiento de finca raíz en el Departamento está francamente orientado por lo registrado en el Distrito, en cuantía superior al 75 % de lo de Cundinamarca, pero el gobierno equilibró la situación en el año de 1966, mediante el Decreto 2804 al determinar que el impuesto que se cause dentro de la jurisdicción sea recaudado en forma directa mediante fraccionamiento de gravamen entre los dos territorios, haciendo además automático y oportuno su recaudo. La Ley 33/68 le entregó al Distrito el gravamen, como de propiedad exclusiva y el recargo nacional del 10 % sobre el impuesto de Registro y Anotación de que trata la Ley 128/41. El ingreso entonces es en la actualidad del 40 % del impuesto que cobre el Departamento dentro del Distrito. El recaudo en 1970 fue de $ 20.6 millones, de $ 34.2 millones en 1973, de $ 48.5 en 1974, de $ 41.3 en 1975, de $55.1 en 1976 y de $70.3 en 1977, lo que constituye una cifra récord.

Ventas

Este es uno de los rubros fiscales del Distrito Especial que mayores injusticias y traumatismos acusa a lo largo de su desarrollo. Se trata de una cesión a los Departamentos y el Distrito Especial de Bogotá de parte del recaudo nacional del impuesto a las ventas, participación que se distribuye así: El 70 % entre los Departamentos y el Distrito Especial, en proporción a su población de acuerdo con el censo nacional elaborado por el DANE y el 30 % restante entre las mismas entidades territoriales a partes iguales incluidos todos los departamentos del país. La base de imputación ha sido el censo de 1964 y por esta razón el recaudo para Bogotá disminuye en términos reales cada año si se tiene en cuenta que la tasa de aumento de la capital es superior al doble de la del país y la participación del 9.8 % sobre el total de la población del país en 1964 necesariamente debe ser superior al 20 % de la actualidad. La aprobación del censo de 1973 no ha sido posible efectuarla, además porque el mayor porcentaje que corresponde estrictamente a Bogotá se puede ajustar pero a costa de la participación que le corresponde a otros departamentos que han disminuído su participación a la población total. Por esta razón la ley del censo es prácticamente imposible que sea aprobada. Para modificar lo anterior la nación debería crear un mecanismo de compensación desprendiéndose de un porcentaje adicional de su propio recaudo para ajustar el ingreso absoluto que se perdería en algunos territorios del país y así lograr el ajuste real de Bogotá.

Posteriormente y con el fin de resolver un problema de atraso en las pensiones a funcionarios que fueron del Estado se dictó el Decreto Ley 435/71 autorizando un incremento en las tasas del impuesto a las ventas para ser entregado a las Cajas de Previsión Social, determinación cuantitativamente imprecisa que aclaró la Ley 9/72 y ratificada por la Ley 22/73 determinando que el 26.4 % del recaudo debería destinarse a la Caja de Previsión Social y el 73.5% restante directamente al Distrito.

Su recaudo ha sido importante desde 1969 con 5.4 millones, 1971 con $ 33.3, 1974 con $ 77.1 y gracias a la reforma nacional al impuesto derivada de la legislación de emergencia económica, el recaudo para 1975 fue de $ 163.9 millones,. Durante este lapso el problerna fundamental, además del poblacional ya anotado, fue el retardo permanente del Ministerio de Hacienda en ordenar los giros a la Tesoreria del Distrito, dejando para vigencias posteriores el pago de cada ejercicio fiscal. Para 1976 y 1977 se desplomó preocupantemente el recaudo de participación de ventas por los efectos de la Ley 43/75, sobre nacionalización de la educación, mecanismo que despierta un debate sectorial y nacional de indudable trascendencia. En efecto, la antigua distribución sujeta a la influencia poblacional se redistribuye en Virtud del Artículo 8o. de la Ley 43/75 de la siguiente forma:

- 4.92 % para gastos de educación que la nación gira directamante el Ministerio.

- 3 % con destino a la Caja de Prevensión Social Seccional.

- 22.08 % para los Municipios, que los gira a sus Tesorerías

directamente la nación.

Finalmente se determina que de los giros que haga la nación como participación del impuesto de las ventas para los municipios que sean capitales de departamentos y para el Distrito Especial de Bogotá, se transferirá directamente el 50 % al Ministerio de Educación.

Esta norma significa para el recaudo Distrital una reducción del 39 % en 1976 sobre lo recibido en 1975, y para esa vigencia ya presentó un déficit de $ 177.9 millones sobre lo esperado que tuvo como base el propio presupuesto nacional, déficit resultante de tener que aprobarse y sancionarse el presupuesto Distrital para 1976 antes de la promulgación de la Ley 43. En 1977 el recaudo fue solamente de $ 74.4 millones y ya podrá deducirse lo que significa para Bogotá una reducción tan cuantiosa en su captación de recursos.

Con gran preocupación, en el seno del IDOC (Grupo de Integración de los Departamentos del Occidente Colombiano), estuvimos estudiando a la mayor profundidad el impacto de la Ley 43/75 sobre los presupuestos de las capitales y sobre el sector educación, y sobre este último aspecto llegamos a encontrar una disparidad aparente con la Constitución Nacional y concretamente con su Artículo 182, que en materia de situado fiscal define la renta como "un porcentaje de los ingresos de la Nación que debe ser distribuido entre los Departamentos y el Distrito Especial de Bogotá... para la atención de sus servicios . . .".

En efecto, la participación de que gozaba el Distrito Especial de Bogotá se recibía para el financiamiento de sus propios servicios y dicha transferencia ya tenía el carácter de renta distrital. Al nacionalizarse la educación esta pasó a ser un servicio de orden nacional y por lo tanto su financiamiento debería ser sufragado por su propio presupuesto. Más adelante transcribiremos un cable dirigido al Ministro de Educación, donde se plasmó el criterio de los gobernadores sobre este importante asunto.

Consumo de Gasolina (0.06/ galón)

Este rubro fue aprobado por la Ley 15/59 en cuantía de 6 centavos por galón y con cargo a Ecopetrol y se establece como indefinido por medio de la Ley 64/67 y el Decreto 1258/59.

Este renglón del presupuesto, como en el caso del impuesto liquidado en 4 centavos por galón, mantiene una desactualización permanente en función de la proporcionalidad del mismo frente al precio del mercado del combustible.

Es esta la razón por la cual su incremento es apenas similar al del consumo de galones y generó para Bogotá $ 7.6 millones en 1958, $ 8.5 en 1968, $ 10.1 en 1972 y $ 15.1 en 1977.

Mientras el recaudo en 1958 representó el 3.6 % en 1968 fue del 1.8 %, en 1972 el 1.3 % y en 1977 de solamente 0.8 % .

Se confirma de nuevo la rigidez del Distrito en su financiamiento por determinaciones de orden nacional, frente a problemas locales con soluciones cada vez más costosas.

Tabaco

La Ley 47/68 revistió al Presidente de la República de facultades extraordinarias para establecer en todo el territorio nacional un gravamen adicional hasta de 10 centavos por cada cajetilla de cigarrillos nacionales y ceder al Distrito el producto de este gravamen que se cause en su jurisdicción. Posteriormente la Ley 30/71 establece un impuesto adicional del 10 % sobre el valor de cada una de las cajetillas de cigarrillos nacionales que se expendan al público en todo el territorio nacional. El Decreto 3258/68 dictado con base en las facultades de la Ley 33/68 determinó que del impuesto que se cause en Cundinamarca y Bogotá conjuntamente apenas un 20 % pasa al fisco de la Capital, creándose de nuevo una situación desventajosa por razones obvías de existencia de mayor consumo dentro de la jurisdicción del Distrito.

El recaudo cuantitativamente considerado y a pesar de la distribución con el Departamento de Cundinamarca arroja cifras importantes.

En 1970 se inició con $ 21.5 millones, en 1971 su valor llegó a $ 45.7 millones, Para 1977 se acusó un ingreso de $ 64.5, lo que significó un aumento del 34 con respecto a la vigencia de 1976.

Aportes

Este renglón, el de los llamados aportes, ha sido eliminado del presupuesto del Distrito Especial porque las líneas de ingreso anteriormente existentes, han desaparecido. Por una parte lo que constituyó el aporte de la Lotería le Bogotá significaba una transferencia de las utilidades anuales por los sorteos verificados que auxiliaba con parte de ellas al Departamento de Bienestar Social, giros que fueron eliminados en concordancia con los normas del Plan Nacional de Salud, que determinó que el 100 % de las utilidades obtenidas por las loterías debe ser totalmente transferido a los servicios de salud para el financiamiento de esos planes. Con el fin de no crear déficit en Bienestar Social el propio servicio de salud mantuvo la transferencia existente, pero directamente girada por esa entidad. Un segundo rubro que existió en el presupuesto fue el denominado "Aporte CAR", que para 1975 alcanzó a generar ingresos superiores a diez millones de pesos. Estos recursos se obtuvieron por un compromiso celebrado entre la administración distrital y la CAR, para que el 50 % del mayor valor entre lo recaudado y lo presupuestado del porcentaje del Impuesto Predial que se transfiere a la CAR, se invirtiera exclusivamente en programas de actualización del catastro. Este acuerdo a regañadientes y parcialmente atendido por la CAR se orientó a la compra de vehículos para coadyudar con las tareas de control y reclasificación de zonas catastrales. Además constituía proyecto de importancia vital el financiamiento, con estos recursos, de un contrato con el Instituto Geográfico Agustín Codazzi para el levantamiento aerofotogramétrico, no sólo dentro del casco urbano de Bogotá sino en áreas rurales de interés para la CAR. Este Acuerdo generaba resultados positivos para los propósitos comunes del Concejo y la Administración de Bogotá, durante los años de 1974 y 1975, por cuanto para lograr la actualización del Catastro de Bogotá y la futura incorporación automática de todos los nuevos desarrollos en la ciudad, nada mejor que el análisis acrofotogramétrico. Para Bogotá las ventajas de este proyecto eran inmensas y para la CAR, como consecuencia, también, si se tiene en cuenta que del recaudo del predial corresponde el 20 % aproximadamente a la CAR como recurso.

En el grupo de los aportes venía filurando en los años anteriores, y ue también acertadamente eliminado, el valor de los recursos que la nación gira para la educación. En efecto, creado el Fondo Educativo Regional para el Distrito la costumbre era la de incorporar al presupuesto central el valor de los aportes de la nación incluso después de la nacionalización educativa derivada de la Ley 43/75 y sus Decretos especiales y reglamentarios hasta la vigencia de 1977, cuando esos dineros fueron trasladados directamente al FER como en realidad lo ordena la ley y lo impone el orden fiscal. En la práctica la administración presupuestal educativa se centralizó en los fondos educativos alimentados por los aportes de la nación, los departamentos y el Distrito, los Municipios, etc., bajo las pautas y ordenamiento de su junta Administradora. Para el año de 1978 en materia educativa el gasto total asciende a 773.0 millones, de los cuales $ 323.1 millones aporta el Distrito y $ 1.449.0 aporta la nación, incluyendo los recursos del balance. Hoy cobra mucha actualidad el ya enunciado cable telegráfico del IDOC al Ministro de Educación sobre los fondos educativos, pensamiento que se mantiene vigente.

"Señor Doctor, Hernando Durán Dusán Ministro de Educación Nacional. Los Gobernadores del IDOC nos reunimos en la ciudad de Ibagué con el propósito de estudiar la incidencia de la nacionalización de la educación y el funcionamiento de los FER, con base en estudios y documentos que había sido ampliamente debatidos por el Comité Técnico, los Secretarios de Educación y los Jefes de Planeación de cada Departamento. Durante la reunión tuvimos la oportunidad de conocer por intermedio del Señor Gobernador de Risaralda su comunicación de fecha 17 de enero, con la cual nos remite el proyecto de decreto por el cual se adopta un modelo de contrato para la constitución y funcionamiento de los fondos educativos regionales. Agradecemos al Señor Ministro la benevolencia con que nos ha dado la oportunidad de conocer este proyecto, del cual somos conscientes por su importancia y trascendencia. Queremos además contribuir a la expedición de ese estatuto con el ánimo más constructivo que nos sea posible y es por ello que nos consideramos en la obligación de presentarle al Señor Ministro y por su intermedio al Señor Presidente, las inquietudes que nos han surgido durante nuestra deliberación. Compartimos con el Señor Ministro la necesidad de que el despacho a su cargo tenga una mayor injerencia en la administración de programas educativos en cada uno de los Departamentos, sin que ello implique una centralización del servicio, lo que estaría en contraposición con las políticas básicas del actual gobierno y los criterios del propio Señor Ministro. Reconociendo que en términos generales el Decreto procura descentralizar el servicio educacional y da a las juntas Administradoras de los FER posibilidades de acción menos centralista, sin embargo, tales juntas van a administrar los fondos del situado fiscal y es por ello que queremos adelantar las siguientes consideraciones: Este recurso fue creado por la reforma constitucional de 1968 en el Artículo 182 de la Carta como "un porcentaje de los ingresos de la nación que debe ser distribuido entre los Departamentos... para la atención de sus servicios". Cuando la Ley 43 expresó que la educación es un servicio a cargo de la nación, en verdad, el costo de este "servicio a cargo de la nación" no podria seguir siendo sufragado con el situado que fue creado para la atención de los servicios que con sujeción al mandato nacional, constituyen un empeño departamental. De ahí que abriguemos serias dudas sobre la concordancia del artículo 10 del Decreto 102 de 1976 con el artículo 182 de la Carta. De todos modos el contrato podría ser una oportunidad para sanear esa disparidad o por lo menos atenuarla. Para ello propondríamos que se consideraran los FER como un acervo patrimonial y presupuestal formado por el situado fiscal y los aportes de los Departamentos a la educación. Como este acervo se forma con bienes departamentales, el situado y los aportes serían de propiedad de los Departamentos y administrados por éstos con sujeción a normas y políticas determinadas por el Ministerio, las cuales deberán quedar designadas en un contrato a traves del cual se condicionaría el giro del situado al cumplimiento por parte de los Departamentos de esas normas que estarian orientadas a garantizar en cada caso que el situado se destine al pago de la educación y a limitar las posibilidades de excesos como los cometidos por los Departamentos en materia educativa en el pasado. Esos fondos de carácter departamental deberían y podrían ser administrados por Juntas de carácter Departamental en las cuales tomarían asiento con voz y voto miembros designados por el Ministerio en personas de su confianza, pero no podrían los gobernadores quedar sometidos a esos funcionarios como propone el proyecto de decreto, cuando tales funcionarios tienen la facultad de refrendar los actos de los gobernadores y de las mismas juntas, pues el señor Ministro comprende que ello estaría en contradicción con el artículo 194 de la Carta y no tendrían base siquiera en el artículo 181, pues cuando éste prevé que los gobernadores puedan actuar como delegados del Presidente en los organismos nacionales que operan en sus territorios, no contempla la posibilidad que el rango y la competencia constitucional del mandatario seccional sea interferido por la junta o por un funcionario distinto que por lo demás no está prevista su existencia ni en la Constitución ni en la Ley. De este modo creemos que estaría salvaguardiando el interés el Ministerio en supervisar la administración de la educación en los departamentos, el carácter de participación constitucional en los intereses de la nación que el situado fiscal tiene con la destinación para sufragar los costos de los servicios a cargo de los departamentos y la posición constitucional de los gobernadores como agentes del Presidente y jefes de la Administración Departamental. Rogamos al señor Ministro prorrogarnos el plazo concedido para responder su comunicación con el fin de profundizar un poco más en estas consideraciones, ojala durante una audiencia que desearíamos sostener con el Señor Ministro en el curso de la semana antes de la expedición del Decreto. Finalmente queremos dejar constancia de que no nos oponemos a pactar un contrato que garantice a la nación y al Ministerio que no se volverán a cometer los desafueros y excesos cometidos en el pasado por los Departamentos en materia educativa. Pero rogamos su comprensión cuando creemos que no podemos comprometer en un contrato las facultades constitucionales que el cargo que transitoriamente desempenamos conlleva, ni los derechos de las entidades puestas bajo nuestro cuidado, para todo lo cual necesitamos además facultades especiales de las Asambleas, de difícil obtención a nuestro juicio, dentro de la estructura del contrato que se ha propuesto. De otra parte deseamos informar que el Comité Técnico del IDOC preparó un documento sobre estos y otros.aspectos de la legislación de nacionalizacion que deseamos poner en su conocimiento y consideración por estimarlo útil. Del Señor Ministro con toda atención firmado (Gobernadores del IDOC. Atentamente Yesid Castaño González. Presidente).

Recursos de Crédito

La penosa y preocupante rigidez de los mecanismos fiscales del Distrito ha impuesto la necesidad de apelar a empréstitos ordinarios con el objeto fundamental de equilibrar las disponibilidades de la Tesorería local con los compromisos especialmente de fin de año. Es así como durante los últimos 40 años y hasta 1974 ha sido imprescindible el tener que solicitar a la banca comercial recursos de emergencia para los cometidos de última hora, y a decir verdad, su captación obedecía a la anterior circunstancia y no a un planificado estudio sobre la capacidad real de endeudamiento y programación del gasto para proyectos especiales. En 1974, se presentó un ingreso de $80.0 millones de recursos del crédito para fines de equilibrio presupuestal en condiciones financieras beneficas, por cuanto el origen de los recursos fue el presupuesto nacional con una línea de crédito especial para los municipios.

En 1975 con base en profundo estudio sobre capacidad de endeudamiento se obtuvo autorización del Concejo para emitir unos Bonos hasta por 1.000 millones de pesos y en función de la capacidad para atender su colocación, estudio que llego no sólo a todas las implicaciones financieras y operativas para la emisión hasta de $275 millones en el primer año, sino a la realidad práctica para la colocación de dichos papeles frente a hechos tales como la superior rentabilidad de papeles oficiales de la nación, el costo de mantener un fondo de garantías para liquidez de los Bonos y el costo real de la emisión incluido un interés atractivo más los gastos de promoción y administración, orientando al gobierno local a desistir de la idea de la emisión de Bonos en aras de la seriedad oficial y en razón de las desventajas que tiene la organización distrital para competir en el mercado financiero con el equilibrio que requiere toda operación de este tipo en materia de competencia financiera. En este año se hizo entonces una operación bancaria personalmente diseñada y planteada por el Alcalde Palacio Rudas, que fue totalmente aceptada por la junta Monetaria al refinanciar el fondo financiero de Desarrollo Urbano, con destino específico a la petición del Gobierno de Bogotá, por $ 238 millones, el 86.5%, de los recursos presupuestados.

En el año de 1976, los recursos del crédito que ingresaron a la Tesorería ascendieron a $ 126 millones y en 1977 fueron de $ 26.4 millones, captados en el mes de Diciembre, a no dudarlo con gran dificultad.

Sobre este particular bien valdría estudiar la forma de investir a la administración local de mecanismos económicos concordantes con una realidad de crecimiento y de necesaria elasticidad para la obtención de recursos. En aparte posterior presentaremos algunas propuestas y consideraciones.

Bonos de Seguridad

La administración en 1977 fundamentó la tarea prioritaria de su gobierno en el adelantamiento de una campaña en pro de la seguridad ciudadana con serios mecanismos de coordinación entre los organismos vinculados directa e indirectamente al problema de la protección civica, especialmente con la Secretaría de Gobierno y policía nacional. Nuevamente la precariedad de recursos fue uno de los obstáculos para la sustentación de tan importante propósito y por ello se implementó el mecanismo de los Bonos de Seguridad Ciudadana, concebidos desde luego con otra filosofía diferente a la de los tradicionales y atractivos documentos de inversión para ser en cambio sustentados por lo que más debe esperar el gobierno de sus gobernados: La solidaridad de la gente en función de sus posibilidades económicas y el deseo firme de construir comunitariamente el futuro de una ciudad que nos permita vivir con el máximo de bienestar posible. Los informes acusan en el año anterior un ingreso por este concepto cercano a los $ 6.0 millones de pesos, que seguramente en 1978 se engrosarían con una buena tarea de colocación de los Bonos, donde además de la promoción publicitaria es posible, Mediante planteamientos gremiales de todo orden dentro de la ciudad, hacer concreta una captación de recursos que permita la adquisición y financiamiento de instrumentos personales y materiales pará el control del delito en sus distintas formas dentro de la capital. Corresponde a la propia ciudad, (que ya debe ser consciente de las dificultades reales para la prestación de servicios por parte de la administración, acometer en forma solidaria una campaña en favor del plan de seguridad aumentando el grupo de personas naturales y jurídicas que ya se han vinculado económicamente a la suscripción de unos‑ Bonos que producen una rentabilidad superior a la del mercado financiero, que es la de vivir con tranquilidad por contribuir al bien de la comunidad. Se nos ocurre plantear un mecanismo que contiene dos vías para su puesta en marcha: Las instituciones financieras tienen un régimen de tributación en materia del impuesto de industria y comercio que no se compadece con el esfuerzo que hace el gobierno local para asignarles servicios públicos, infraestructura física y seguridad. En efecto, por virtud de la Ley los bancos, compañías de seguros, corporaciones financieras y en general los intermediarios del crédito, solamente tributan a la ciudad algo así como 1.000 pesos por la casa principal y $ 300 por cada sucursal como impuesto de industria y comercio, cifras que también se derivan de disposiciones nacionales casi siempre ciegas a las consecuencias locales, como en el caso de las sucursales bancarias que apenas contribuyen con un 10 % de lo que le cuesta al estado remunerar a uno de los agentes de policía que vigila sus oficinas o de los muchos que se necesitan diariamente para custodiar el despacho del dinero al Banco de la Repúlica.

Se propone entonces por la vía del acuerdo permanente entre las instituciones financieras y el Distrito, o con base en una reforma legal, llegar a la determinación de una tasa de tributación local de industria y comercio con destinación específica o la suscripción de estos Bonos de Seguridad Ciudadana, o a la formación de una renta destinada únicamente para el plan de seguridad sin que signifique contraprestación económica como el interés de los papeles y su liquidación futura.

Otra manera podría ser que el Estado tomara una decisión de generosidad con el programa aceptando la suscripción del bono como una forma de inversión forzosa de las entidades obligadas a hacerlas, incluyéndose además dentro del programa por parte del Distrito en forma integrada el problema del tránsito automotor en sus aspectos de control, señalización, redistribución y planificación.

Consideraciones Cuantitativas de Presupuesto Total

Realizado en su extensión total un análisis legal y cuantitativo del presupuesto central de Bogotá, entramos ahora, también someramente, a la observación del comportamiento global del presupuesto total y por características de Ingreso.

Compposición Porcentual del Presupuesto de Bogotá

| CONCEPTO | 1930 | 1940 | 1950 | 1960 | 1970 | 1975 | 1977 | 1978 |

| Ing. Tributarios | 55.4 | 48.5 | 70.4 | 56.6 | 49.2 | 45.3 | 55.1 | 53.0 |

| Ing. no tributarios | 28.8 | 36.2 | 15.3 | 10.1 | 1.2 | 1.2 | 1.9 | 1.3 |

| Participaciones | 14.9 | 11.1 | 13.9 | 17.2 | 36.2 | 26.0 | 41.4 | 36.9 |

| Aportes | .2 | .8 | .2 | 3.9 | 11.0 | 15.5 | ‑ | ‑ |

| Recursos crédito | .7 | 3.4 | .2 | 12.2 | 2.4 | 12.0 | 1.6 | 8.8 |

|| TOTAL || 100.0 || 100.0 || 100.0 || 100.0 || 100.0 || 100.0 || 100.0 || 100.0 ||

- Presupuestado para la actual vigencia.

Del cuadro anterior se han tomado algunos años para estudiar la composición porcentual de los grandes grupos de ingresos que integran el presupuesto y se aclara además que estas cifras, a excepción de 1978, corresponden a los valores de ingreso real registrado por la Contraloría Distrital. Se anota cómo los ingresos tributarios han mantenido, como es lo natural, el más alto porcentaje de participación al presupuesto distrital, lo que sin duda contribuye a darle mucha firmeza al financiamiento del presupuesto en su parte activa.